しかし、初めての住宅ローンの申請に不安を感じる方や、何から準備すれば良いかわからない方も多いのではないでしょうか。

この記事では、住宅ローンの事前審査についての基本的な知識から、落ちる原因や対策、申し込みの流れ、複数申し込みの可否までを詳しく解説します。

住宅ローンの事前審査に関する正しい情報を知ることで、家づくりをスムーズに進められるようになります。

これから住宅ローンの事前審査を受ける予定の方は、ぜひ参考にしてください。

-

住宅ローンの事前審査でわかる内容

-

審査で見られるポイントや基準

-

審査に落ちる原因とその対策

-

審査後の断り方と注意点

-

必要書類と審査にかかる日数

-

物件未定でも申し込みできるかどうか

-

複数回申し込む場合の注意点

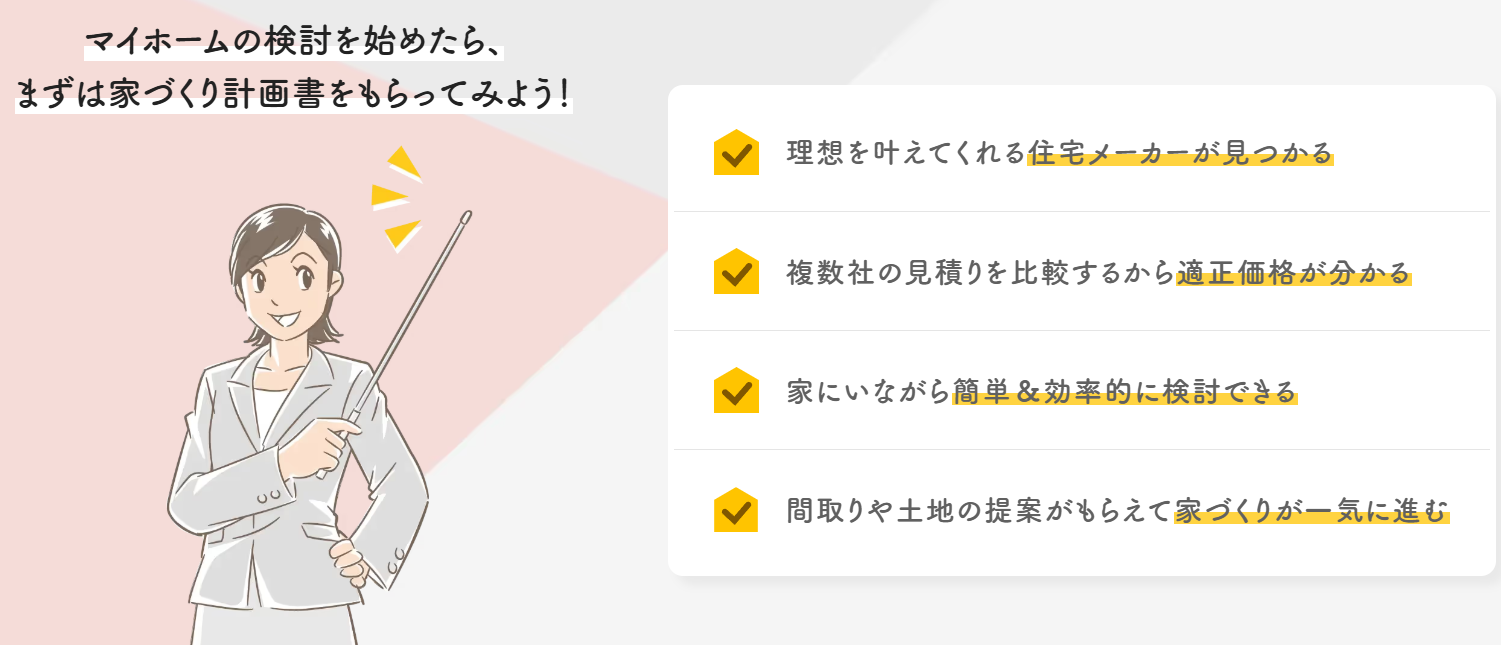

家づくり、最初にやるべきことは“比較”でした。

家を建てたいと思ったとき、真っ先に感じたのは「何から始めればいいの?」という不安…間取り、予算、土地探し…考えることが多すぎて、どこから手をつければいいのか分からず進展しないまま時間が過ぎていませんか?

そんなあなたにオススメなのが、「タウンライフ家づくり」というサービスです。

このサービスのすごいところは、間取りプラン・資金計画・土地探しをまとめてプロに一括で提案してもらえること。しかも、全国1200社以上の住宅メーカーの中から、自分の条件に合った会社だけに無料で依頼できるんです。

使い方はとっても簡単で、希望条件を3分ほど入力するだけ。あとは、各社から届く“家づくり計画書”をじっくり比較するだけでOK。費用の相場も分かるし、間取りのアイデアももらえるし、土地の選び方までサポートしてもらえるので、家づくりが一気に進展するはずです。

「同じ条件なのに、こんなに価格差があるの?」と驚くことがあるかもしれません。複数の提案を比べることで、最適な住宅会社と出会えるチャンスが広がるんです。

「何から始めればいいか分からない」「でも、失敗したくない」——そんな方にこそ、最初の一歩としておすすめしたいサービスです。

\【300万円以上差が出ることもあるんです】/

住宅ローンの事前審査に関する基礎知識

この章のポイント

- 住宅ローンの事前審査で何がわかるのか

- 事前審査で見られるポイントと調査内容

- 事前審査に落ちる確率とその理由への対策

- 事前審査の断り方とデメリットに注意

住宅ローンの事前審査で何がわかるのか

住宅ローンの事前審査では、金融機関があなたの返済能力を審査します。

具体的には、収入、勤続年数、雇用形態、現在の借入状況、年齢、家族構成などをもとに、住宅ローンを返済できるかどうかを判断されます。

この審査の結果を通じて、自分がどれくらいの金額のローンを組めるのかを知ることができます。

つまり、どの程度の価格帯の物件であれば無理なく購入できるのかが明確になります。

そのため、家づくりの予算を決めるうえでも非常に重要なステップになります。

また、事前審査に通過したからといって、必ずしも本審査に通るわけではありませんが、金融機関があなたに対してどれくらいの信用を置いているのかを判断する一つの目安になります。

反対に、もし事前審査に落ちた場合は、自分のどこに問題があるのかを冷静に確認するきっかけになります。

場合によっては、他の金融機関での審査を検討したり、借入希望額を減らしたりするなどの対策を立てることも可能です。

このように、住宅ローンの事前審査を受けることで、自分が実際にどの程度の家を建てられるのか、資金計画に無理がないかを確認できます。

無理な計画で後から返済に困ることを防ぐためにも、できるだけ早い段階で事前審査を受けることが大切です。

事前審査で見られるポイントと調査内容

住宅ローンの事前審査では、さまざまな視点からあなたの返済能力がチェックされます。

その中で特に重要視されるのが「年収」と「借入状況」です。

金融機関は、あなたの年収に対してどれくらいの返済額であれば無理なく支払っていけるかを重視しています。

一般的には年収の25%から35%以内の返済負担率が基準とされています。

次に確認されるのが「勤続年数」や「雇用形態」です。

正社員であるかどうか、また勤続年数が長いかどうかは、安定した収入を得ているかを判断するうえで大きなポイントになります。

フリーランスや契約社員などの場合でも、収入の安定性を証明できれば通過することもありますが、提出書類が多くなる傾向があります。

また「他にどれくらいの借入があるか」も重視されます。

すでに自動車ローンやカードローンを組んでいる場合、それらの毎月の返済額も含めて審査されます。

借入が多いと、住宅ローンの返済に影響が出ると判断され、希望通りの借入ができないこともあります。

さらに、金融機関によっては「健康状態」や「家族構成」なども参考にされることがあります。

これは長期にわたるローン返済において、安定した生活を続けていけるかどうかの判断材料となります。

これらの審査項目を通して、金融機関はあなたの「信用力」を多角的に判断します。

必要書類の記載漏れや誤記があると審査が遅れるだけでなく、不利な評価につながることもあるため、正確な情報を準備することが大切です。

事前審査に落ちる確率とその理由への対策

住宅ローンの事前審査に落ちてしまうケースは、意外と少なくありません。

特に近年は雇用形態や収入に不安定さが見られる方も多く、審査が厳しくなっている傾向があります。

事前審査に落ちる主な理由は、大きく分けて「収入の不足」「信用情報に問題がある」「借入額が多すぎる」の3つです。

まず「収入の不足」ですが、住宅ローンの返済額が年収に対して大きすぎると、返済能力に不安があると判断されます。

このような場合は、借入額を見直すか、自己資金を増やして希望額を減らす工夫が必要です。

次に「信用情報の問題」ですが、過去にクレジットカードの延滞やローンの返済遅延があると、信用に傷がついているとみなされます。

これにより、審査に通らない可能性が高まります。

日頃からの金銭管理が重要で、特に携帯料金や公共料金の支払いにも注意が必要です。

さらに「借入額が多すぎる」場合は、他のローンの完済を検討することも有効です。

可能であれば、先に他のローンを完済したうえで、住宅ローンの事前審査に臨む方が良い結果に繋がることがあります。

対策としては、まずは自分の信用情報を確認することです。

信用情報機関に開示請求をすることで、どのような記録が残っているかを知ることができます。

また、金融機関によって審査基準は異なるため、1社で落ちたからといってすぐに諦める必要はありません。

複数の金融機関に申し込むことで、条件の良いところが見つかることもあります。

ただし、一度に多く申し込むと逆に不審がられることもあるため、2~3社程度にとどめるのが無難です。

事前審査の断り方とデメリットに注意

住宅ローンの事前審査に通過した後でも、申込者の都合でその申し込みを取りやめることは可能です。

ただし、金融機関との関係性やその後の本審査への影響を考えると、丁寧に対応することが大切です。

事前審査を断る際は、理由を簡潔に伝えることが基本です。

「他の金融機関でより条件の良い提案があったため」や「家のプランが変更になったため」など、誠実な理由であれば問題ありません。

無理に本審査まで進める必要はないので、きちんと連絡を入れて断ることで、悪印象を避けられます。

一方で、事前審査を断ったり放置したりすると、いくつかのデメリットがあることも知っておく必要があります。

特に複数の金融機関に同時に事前審査を申し込んでいた場合、全てに対応しないと信用を損ねる可能性があります。

将来的に同じ金融機関を利用したいと考えている場合は、関係を悪化させないように注意しましょう。

また、事前審査を通過した実績が残ることで、他の金融機関の審査に影響を与えることもあります。

「なぜ前の審査で本申し込みに進まなかったのか」と疑問に思われる可能性があるため、整合性のある説明が求められます。

そのため、事前審査を断るときはメールや電話できちんと断りの連絡を入れることが大切です。

印象を悪くしないためにも、なるべく早めに伝えることを心がけましょう。

いずれにしても、事前審査の取り扱いについては慎重な姿勢が求められます。

誠実な対応を心がけることで、今後の住宅ローン選びにもプラスに働くことが期待できます。

家づくり、最初にやるべきことは“比較”でした。

家を建てたいと思ったとき、真っ先に感じたのは「何から始めればいいの?」という不安…間取り、予算、土地探し…考えることが多すぎて、どこから手をつければいいのか分からず進展しないまま時間が過ぎていませんか?

そんなあなたにオススメなのが、「タウンライフ家づくり」というサービスです。

このサービスのすごいところは、間取りプラン・資金計画・土地探しをまとめてプロに一括で提案してもらえること。しかも、全国1200社以上の住宅メーカーの中から、自分の条件に合った会社だけに無料で依頼できるんです。

使い方はとっても簡単で、希望条件を3分ほど入力するだけ。あとは、各社から届く“家づくり計画書”をじっくり比較するだけでOK。費用の相場も分かるし、間取りのアイデアももらえるし、土地の選び方までサポートしてもらえるので、家づくりが一気に進展するはずです。

「同じ条件なのに、こんなに価格差があるの?」と驚くことがあるかもしれません。複数の提案を比べることで、最適な住宅会社と出会えるチャンスが広がるんです。

「何から始めればいいか分からない」「でも、失敗したくない」——そんな方にこそ、最初の一歩としておすすめしたいサービスです。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

住宅ローンの事前審査を進める際のポイントと活用法

この章のポイント

- 事前審査の日数と必要書類についてのポイント

- 物件が未定でも事前審査の申し込みはできるのか

- 事前審査に落ちたときの対処法と再挑戦の方法

- 複数の住宅ローンの事前審査は何回まで受けられるか

事前審査の日数と必要書類についてのポイント

住宅ローンの事前審査は、通常数日から1週間程度で結果がわかるのが一般的です。

ただし、申し込む金融機関や混雑具合、提出書類の不備の有無によって日数にばらつきが出ることがあります。

事前審査の結果を早く知りたい場合には、必要書類を正確かつ迅速に提出することが大切です。

必要書類としては、主に本人確認書類(運転免許証や健康保険証など)、収入証明書(源泉徴収票や給与明細)、勤続年数が確認できる書類などが挙げられます。

自営業の場合は、確定申告書や納税証明書が必要となります。

さらに、購入予定の物件が決まっていれば、物件のパンフレットや販売図面なども必要です。

物件が未定の場合でも、仮の物件資料を提出することで対応できるケースもあります。

審査日数は、ネット銀行や大手の都市銀行では比較的早い傾向がありますが、地方銀行や信用金庫などではやや時間がかかる場合もあります。

また、土日や祝日を挟むと処理が遅れる可能性もあるため、急ぎの場合は平日に提出するのが望ましいです。

必要書類に不備があると、再提出を求められて結果が遅れることがあります。

書類を提出する前にはコピーを取っておき、抜け漏れや誤記がないかをしっかり確認しましょう。

住宅ローンの事前審査は、家づくりのスケジュール全体に大きく関わってきます。

スムーズに家づくりを進めるためにも、早めの準備と正確な書類提出がポイントになります。

物件が未定でも事前審査の申し込みはできるのか

物件がまだ決まっていない段階でも、住宅ローンの事前審査に申し込むことは可能です。

実際、多くの人が家づくりの初期段階で事前審査を利用し、自分がどれくらいの価格帯の物件を購入できるかを把握しています。

これは、予算に見合った家探しをするための重要なステップになります。

金融機関によっては「仮物件」での申し込みが認められている場合があります。

仮物件とは、あくまで審査用に一時的に設定される参考物件のことで、後から正式な物件に差し替えることが可能です。

この方法を使えば、物件を決める前に借入可能額の目安を知ることができます。

ただし、仮物件での審査は、あくまでも目安に過ぎないため、本審査に進む際にはあらためて正式な物件情報を提出する必要があります。

そのため、仮物件を使って事前審査を申し込む際には、最終的に変わる可能性があることを理解しておく必要があります。

物件未定で申し込む場合でも、本人確認書類や収入証明書など、個人に関する書類は通常どおり必要になります。

また、金融機関によっては「物件が未定の場合は審査を受け付けない」としているところもあるため、事前に確認しておくことが重要です。

このように、物件が未定でも住宅ローンの事前審査は可能ですが、注意点もあります。

物件を決める前に自分の借入可能額を把握し、安心して家探しを進めるためにも、早い段階での事前審査の申し込みをおすすめします。

事前審査に落ちたときの対処法と再挑戦の方法

住宅ローンの事前審査に落ちてしまった場合でも、落ち込む必要はありません。

重要なのは、なぜ落ちたのかを冷静に分析し、次にどう対応するかを考えることです。

再挑戦のチャンスは十分にありますし、工夫次第で審査に通る可能性も高まります。

まず確認すべきは、自分の信用情報です。

過去に支払いの遅延や未払いがあった場合、信用情報機関にその履歴が残っている可能性があります。

自分の信用情報を一度開示し、問題があるかどうかを確認しましょう。

また、他のローンやクレジットの借入が多い場合、それが原因になっていることもあります。

この場合は、既存の借入を整理してから再度申し込むと良いでしょう。

次に、申し込む金融機関を変えるのも一つの手段です。

金融機関ごとに審査の基準は異なりますので、ある銀行で落ちても、別の銀行では通るというケースもあります。

ただし、短期間に何社も申し込むと、審査に不利になる可能性もあるため、2~3社までにとどめておきましょう。

また、借入希望額を見直すのも効果的です。

収入に見合わない金額を希望していると判断された場合、借入額を少し下げることで審査が通る可能性があります。

自己資金を増やして、ローンの負担を軽減する方法も検討してみてください。

このように、事前審査に落ちた場合でも、原因を正しく理解し、対策を取れば再挑戦は十分可能です。

家づくりをあきらめる必要はありません。

冷静に状況を整理し、次のステップへ進む準備を整えましょう。

複数の住宅ローンの事前審査は何回まで受けられるか

住宅ローンの事前審査は、複数の金融機関に申し込むことが可能です。

むしろ、1社だけでなく複数の金融機関から見積もりや審査結果を得ることで、自分に最も有利な条件の住宅ローンを選ぶことができます。

ただし、申し込みすぎには注意が必要です。

目安としては、同時に2~3社程度までにとどめるのが無難です。

金融機関は信用情報機関を通じて、他にどの会社へ申し込んでいるかを把握できます。

短期間に多くの申し込みがあると「お金に困っているのでは?」と不安視され、審査に悪影響を与える可能性があります。

また、あまりにも多くの金融機関に申し込むと、情報の管理が煩雑になり、自分自身が混乱する原因にもなります。

そのため、比較する目的で複数社の審査を受ける場合は、信頼できる情報をもとに、あらかじめ候補を絞り込んでから申し込むのが効率的です。

現在では、複数のハウスメーカーや工務店から間取り・見積もりを一括で取り寄せられるサービスもあります。

これらを利用することで、無駄な手間を省きつつ、しっかりと比較検討ができます。

同様に、住宅ローンも一括審査サービスを利用することで、複数の金融機関の審査をまとめて進めることが可能です。

このように、複数の住宅ローンの事前審査を受けることにはメリットがありますが、申込数には限度があります。

無計画に申し込むのではなく、情報収集をしっかり行ったうえで、効率的に比較検討を進めることが大切です。

-

事前審査は返済能力を判断する重要なステップである

-

審査では年収や勤続年数、雇用形態などが確認される

-

他の借入が多いと希望額に制限がかかる場合がある

-

健康状態や家族構成も審査の参考にされることがある

-

書類不備は審査の遅延や不利な評価につながる

-

審査に落ちた原因は信用情報などから分析できる

-

対策として借入額の見直しや他社への再挑戦が有効である

-

仮物件を使えば物件未定でも審査の申し込みが可能である

-

金融機関によっては物件未定では審査を受け付けないこともある

-

複数の金融機関への審査申し込みは2~3社程度にとどめるべきである

-

同時申し込みのしすぎは信用情報に悪影響を与える可能性がある

-

事前審査後に断る場合は丁寧な対応が求められる

-

審査を断った経緯が他の審査に影響することがある

-

書類の提出は正確かつ迅速に行うことが重要である

-

一括見積もりや審査サービスを活用すると効率的に比較できる

家づくり、最初にやるべきことは“比較”でした。

家を建てたいと思ったとき、真っ先に感じたのは「何から始めればいいの?」という不安…間取り、予算、土地探し…考えることが多すぎて、どこから手をつければいいのか分からず進展しないまま時間が過ぎていませんか?

そんなあなたにオススメなのが、「タウンライフ家づくり」というサービスです。

このサービスのすごいところは、間取りプラン・資金計画・土地探しをまとめてプロに一括で提案してもらえること。しかも、全国1200社以上の住宅メーカーの中から、自分の条件に合った会社だけに無料で依頼できるんです。

使い方はとっても簡単で、希望条件を3分ほど入力するだけ。あとは、各社から届く“家づくり計画書”をじっくり比較するだけでOK。費用の相場も分かるし、間取りのアイデアももらえるし、土地の選び方までサポートしてもらえるので、家づくりが一気に進展するはずです。

「同じ条件なのに、こんなに価格差があるの?」と驚くことがあるかもしれません。複数の提案を比べることで、最適な住宅会社と出会えるチャンスが広がるんです。

「何から始めればいいか分からない」「でも、失敗したくない」——そんな方にこそ、最初の一歩としておすすめしたいサービスです。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

【PR】タウンライフ