特に新築や注文住宅を選ぶ場合には、手続きや審査の段階が多く、流れを把握しておかないと後で困る場面が出てくることもあります。

この記事では、住宅ローンの流れを中心に、審査や契約、融資実行までの一連の流れについてわかりやすく説明していきます。

新築購入を検討中の方や、住宅ローンの流れを検索して情報収集している方にとって役立つ内容となっています。

不安を解消し、スムーズに家づくりを進めていくための参考になれば幸いです。

この記事でわかる7つのポイント

-

住宅ローンの基本的な流れを理解できる

-

事前審査と本審査の違いを知ることができる

-

融資実行までの手続きを把握できる

-

年収に応じた適正な借入額がわかる

-

返済が苦しくならない計画の立て方がわかる

-

フラット35を選ぶ際の比較ポイントを学べる

-

引渡しまでに必要な準備が理解できる

間取りも費用も一括比較。理想の家づくりはここから始める!

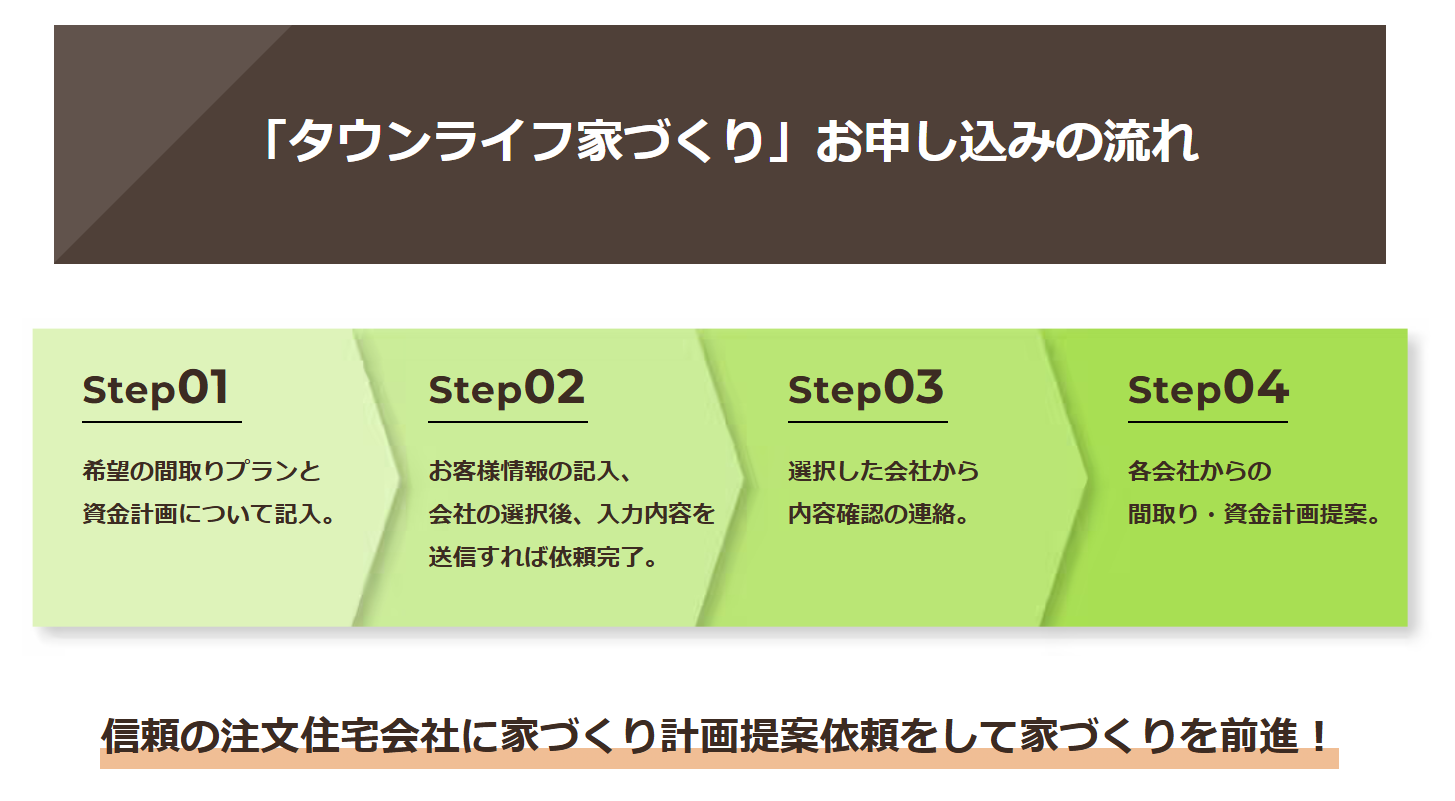

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

\【300万円以上差が出ることもあるんです】/

注文住宅で押さえる住宅ローンの流れと準備

この章のポイント

- 新築での住宅ローンの流れをつかむポイント

- 3000万の家を買える人の年収と月返済額

- 月々8万円返済がきつい年収ライン

- 手取り30万で組めるローン上限

新築での住宅ローンの流れをつかむポイント

新築住宅を購入する際、住宅ローンの流れをしっかり把握することはとても大切です。

なぜなら、ローンの流れを知らないと、資金計画が曖昧になり、思い通りの家づくりが進まない可能性があるからです。

具体的には、ローンの申込みには複数の段階があり、それぞれに準備すべき書類や審査が必要です。

流れとしては、事前審査、本審査、契約、融資実行という順番になります。

まず最初のステップは「事前審査」です。

これは、金融機関に対して「自分はこのくらいの金額を借りられるか」を確認するものです。

年収や勤務先、借入状況、希望する物件の価格などをもとに、金融機関が融資可能かどうかを判断します。

この時点で「借りられない」となれば、その後の家づくりの計画も見直しが必要になるため、非常に重要な段階です。

次に「本審査」に進みます。

ここでは、事前審査よりも詳しい情報が求められます。

物件の詳細資料や収入証明書、住民票など多くの書類が必要になり、金融機関の審査もより厳密になります。

この審査に通過すれば、住宅ローンの「契約」へと進みます。

契約が完了すれば、いよいよ「融資実行」となります。

融資が実行されると、その資金で住宅会社に支払いが行われ、物件の引渡しが可能になります。

このように、住宅ローンの流れは段階的であり、それぞれのフェーズでやるべきことがあります。

流れを把握し、早めに行動を起こすことで、スムーズな住宅購入が可能になります。

また、ハウスメーカーや工務店に相談しながら進めることで、各フェーズでの注意点や必要書類についても教えてもらえるので安心です。

3000万の家を買える人の年収と月返済額

住宅を購入する際、「自分はどれくらいの物件が買えるのか」という目安を持っておくことは重要です。

例えば、3000万円の新築住宅を購入したい場合、どれくらいの年収が必要になるのでしょうか。

目安としては、年収の5倍〜7倍までの借入が可能とされています。

この基準で計算すると、3000万円の住宅を購入するには、おおよそ年収430万円〜600万円程度が必要になります。

もちろん、これは借入金額だけで考えた場合の目安であり、頭金の有無や家族構成、生活費などの要素によっても変わります。

月々の返済額についても重要なポイントです。

仮に、3000万円を金利1.3%で35年ローンを組んだ場合、毎月の返済額は約8万8000円程度になります。

この金額は、生活費を圧迫しない範囲かどうかをしっかり見極める必要があります。

無理のない返済計画を立てるためには、「返済比率」を参考にするとよいでしょう。

返済比率とは、年収に占める年間返済額の割合で、多くの金融機関では30〜35%以下が目安とされています。

つまり、年収500万円の人であれば、年間の返済額は150万円〜175万円程度が限度となります。

月々では約12万5000円〜14万5000円ほどとなり、この範囲内でローンを組むことが望ましいです。

このように、購入したい物件価格に対して、自分の収入がどの程度余裕を持っているかを把握することが、家づくり成功のカギになります。

月々8万円返済がきつい年収ライン

月々8万円の住宅ローン返済は、収入状況によっては家計に大きな負担となります。

この金額を無理なく支払える年収の目安を知っておくことで、住宅購入後に生活が苦しくなるリスクを減らすことができます。

一般的に、住宅ローンの月々の返済額は、手取り月収の25%以内に抑えるのが理想とされています。

この基準で考えると、月々8万円を返済するには、手取り月収が約32万円以上必要になります。

手取り月収32万円というと、年収ベースではおよそ500万円〜550万円程度になります。

一方で、年収が400万円程度で月々8万円を返済するのはかなり厳しいと言えます。

生活費や教育費、予期せぬ支出などを考慮すると、家計がカツカツになってしまう可能性が高いです。

そのため、月々8万円の返済を無理なく続けるためには、最低でも年収450万円以上は必要と考えておくとよいでしょう。

もちろん、家族構成や地域の物価、生活スタイルによっても「きつい」と感じる基準は異なります。

例えば、共働き世帯であれば多少の余裕が出てきますし、逆に子どもが多い家庭や車の維持費が高い地域に住んでいる場合は、年収が高くても厳しく感じるかもしれません。

このように、自分の年収と生活スタイルを冷静に見つめたうえで、無理のない返済計画を立てることがとても大切です。

手取り30万で組めるローン上限

手取り月収が30万円の場合、住宅ローンで無理なく組める借入額には限りがあります。

無理のない返済を考えるうえで、重要なのが「返済比率」と「返済可能額」です。

一般的に、住宅ローンの返済は手取り月収の25%以内が望ましいとされています。

この基準で見ると、手取り30万円の方が安心して返済できる月額は、約7万5000円までとなります。

この返済額で35年ローンを組む場合、借入可能額は約2500万円〜2700万円が目安となります。

しかし、金融機関の審査では「税込み年収ベース」で判断されることが多いため、実際には年収400万〜450万円前後であれば、3000万円前後まで借入可能な場合もあります。

ただし、このように上限ギリギリでローンを組んでしまうと、毎月の返済額が家計を圧迫する恐れがあります。

特に、固定費が多い家庭や教育費がこれから増えていく家庭では、将来的に返済が苦しくなる可能性も考えられます。

このようなリスクを避けるためには、余裕をもった借入額を設定することが重要です。

また、頭金をある程度準備することで、月々の返済負担を軽くすることもできます。

さらに、住宅ローン控除や各種補助金制度の活用によっても、実質的な負担を減らすことが可能です。

制度をよく理解し、計画的に家づくりを進めることで、安心してローンを返済していくことができます。

間取りも費用も一括比較。理想の家づくりはここから始める!

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

契約後に進む住宅ローンの流れと審査攻略

この章のポイント

- 住宅ローン本審査通過後の流れと融資実行

- 住宅ローンの本審査で落ちる確率と対策

- フラット35はどこがいいか比較ポイント

- 契約から引渡しまでの住宅ローンの流れを総まとめ

住宅ローン本審査通過後の流れと融資実行

住宅ローンの本審査に通過した後、いよいよ契約と融資実行に向けた手続きが始まります。

このタイミングは家づくりの最終段階にあたるため、流れを正しく理解し、スムーズに進めることがとても重要です。

本審査が通ったということは、金融機関から正式に「融資OK」のお墨付きをもらった状態です。

しかし、まだお金が振り込まれるわけではありません。

ここからは住宅ローンの契約手続き、つまり「金銭消費貸借契約」を結ぶことになります。

この契約では、金融機関と借主が正式に「お金を借りる」「返済する」という約束を文書で交わします。

この契約を結ぶ際には、印鑑証明書や住民票、本人確認書類など、多くの書類が必要になります。

また、契約は対面で行うことが多く、金融機関の指定する店舗や支店に出向く必要があります。

この際に、返済方法やボーナス払いの有無、繰り上げ返済の条件などについて、細かく確認しておくと安心です。

契約が無事完了すると、次はいよいよ「融資実行」となります。

融資実行とは、住宅の購入代金や建築費として、実際にお金が支払われる段階のことです。

このタイミングは、住宅会社との請負契約や不動産売買契約で定められた支払い日に合わせて行われます。

例えば、新築住宅の場合は「着工金」「中間金」「引渡金」など、段階的に支払う場合が多く、それぞれのタイミングで融資が一部ずつ実行されることもあります。

これを「分割融資」と呼びます。

一方、建売住宅やマンションの場合は、引渡しと同時に一括で融資が実行される「一括融資」となることが一般的です。

この融資実行が終わると、物件の名義変更や登記、火災保険の加入など、家の引渡しに向けた準備が整っていきます。

ここまでが一連の「住宅ローンの流れ」となり、いよいよマイホームが現実のものになります。

このように、本審査後はすぐに融資が受けられるわけではなく、契約や登記など多くの手続きが待っています。

あらかじめ必要な書類やスケジュールを確認し、慌てることのないように準備をしておくことが大切です。

住宅ローンの本審査で落ちる確率と対策

住宅ローンの本審査は、事前審査に比べて審査内容が厳格になるため、通らないケースも一定数存在します。

そのため、住宅ローンの本審査に落ちる可能性と、どう対策を立てればよいのかを知っておくことはとても大切です。

本審査で落ちる確率は、金融機関や申込者の状況によって異なりますが、一般的には10%〜20%前後とされています。

事前審査でOKが出たとしても、絶対に通過できるとは限らないのが現実です。

本審査で見られる主なポイントとしては、収入の安定性、勤務先の信用度、過去の借入履歴、クレジットカードの支払い状況などがあります。

特に、過去に支払いの遅延や債務整理がある場合は、信用情報に傷がついており、審査に通らない可能性が高くなります。

また、健康状態も重要な審査ポイントになります。

住宅ローンは団体信用生命保険への加入が必要な場合が多いため、持病や健康診断での指摘があると、保険に加入できずローンが組めないこともあります。

このようなリスクに備えて、できるだけ早めに信用情報を確認し、クレジットカードやローンの延滞がないかをチェックすることが大切です。

また、勤続年数が短い方や自営業者など、収入の安定性が疑われやすい方は、できるだけ多くの書類や確定申告書を用意しておくと良いでしょう。

万が一、本審査に落ちた場合は、すぐに他の金融機関へ再申込みをすることも可能です。

ただし、短期間で複数の申し込みをすると「申込ブラック」と見なされるリスクもあるため、慎重に対応する必要があります。

このように、住宅ローンの本審査では見た目には分からない多くの要素が判断材料となっています。

しっかりとした準備を整えることで、安心して審査に臨むことができます。

フラット35はどこがいいか比較ポイント

フラット35は、固定金利で長期間借りられる住宅ローンとして、多くの方に選ばれています。

しかし、金融機関ごとに金利やサービスが異なるため、どこを選ぶべきか悩む人も少なくありません。

まず知っておきたいのは、フラット35の金利や条件は、取り扱う金融機関によって差があるということです。

同じフラット35でも、融資元は住宅金融支援機構ですが、実際の申し込みや手続きは提携している民間の金融機関が行います。

そのため、金利の低さを重視するのであれば、複数の金融機関の金利を比較することが大切です。

また、融資手数料や保証料、繰り上げ返済の手数料なども異なるため、トータルでどこが安いかを見極める必要があります。

もう一つのポイントは、審査のスピードや対応の丁寧さです。

フラット35は書類が多く手続きも複雑なため、対応が遅い金融機関だと融資実行までに時間がかかってしまいます。

そのため、口コミや評判、実績を参考にすることも大切です。

さらに、特に初めて住宅ローンを利用する方は、相談しやすい窓口やサポート体制が整っている金融機関を選ぶと安心です。

最近ではオンラインで手続きが完結できるサービスも増えており、忙しい方にも向いています。

このように、フラット35を利用する際には、「金利」「手数料」「サポート体制」「スピード感」など、複数の軸で比較検討することが必要です。

自分のライフプランに合った金融機関を見つけることで、長期にわたる住宅ローン生活がより快適になります。

契約から引渡しまでの住宅ローンの流れを総まとめ

住宅ローンは、契約から物件の引渡しまで一連の流れがあります。

この流れを正しく理解しておくことで、無駄な時間やトラブルを防ぐことができます。

最初のステップは、住宅ローンの本審査に通過した後の「金銭消費貸借契約」です。

この契約を金融機関と交わすことで、正式に融資が決定します。

その後、登記の手続きや火災保険の加入などを済ませ、金融機関からの「融資実行」が行われます。

融資が実行されるタイミングは、建物の完成時や物件の引渡し前日などが多く、事前にスケジュールを確認しておくことが大切です。

融資が実行されると、売主や住宅会社に代金が支払われます。

この時点で、不動産の所有権が買主へと移り、正式に「マイホームの引渡し」が行われます。

これが住宅購入の最終ステップです。

引渡し後は、いよいよ住宅ローンの返済がスタートします。

初回の返済日は、融資実行日から1〜2か月後に設定されることが一般的です。

そのため、引渡しから最初の返済までの期間も、生活費のやりくりを含めて計画しておくことが必要です。

このように、契約から引渡しまでの住宅ローンの流れは、順を追って丁寧に進めていくことが求められます。

特に書類の提出や登記手続きなど、専門的な内容も多いため、不明点は必ず金融機関や住宅会社に確認しましょう。

事前に流れを理解しておけば、焦ることなく、安心してマイホームの完成を迎えることができます。

この記事のまとめ

-

住宅ローンの流れは段階ごとに明確に分かれている

-

事前審査では借入可能かの目安を知ることができる

-

本審査では提出書類が増え審査も厳しくなる

-

融資契約後に金銭消費貸借契約が行われる

-

融資実行にはスケジュール調整が必要となる

-

新築の融資は分割、建売は一括になる場合が多い

-

月々8万円の返済には年収の目安がある

-

年収と返済比率から借入限度額が算出できる

-

手取り30万円なら借入は約2700万円が限度になる

-

フラット35は金利や手数料の比較が重要である

-

審査落ちを防ぐには信用情報の確認が有効である

-

健康状態も団体信用生命保険加入の条件となる

-

契約から引渡しまでに複数の手続きが必要である

-

融資実行後の初回返済日までに準備が必要である

-

住宅ローン控除や補助金で負担を軽減できる

間取りも費用も一括比較。理想の家づくりはここから始める!

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

【PR】タウンライフ