特に住宅ローンの種類は非常に多く、それぞれに金利や返済条件などの違いがあります。

どの住宅ローンが自分にとって最適なのかを判断するためには、各種類の特徴を理解し、金利や借入先ごとのメリット・デメリットを比較することが大切です。

この記事では、住宅ローンの種類を中心に、変動金利と固定金利の違いや、フラット35などの制度についても解説しています。

さらに、年収や年齢に応じた返済シミュレーション、金融機関別のローン特徴など、実践的な情報も取り上げています。

住宅ローンを選ぶうえで迷っている方や、今まさに情報収集中の方にとって役立つ内容となっています。

ぜひ最後までお読みいただき、理想の家づくりに役立ててください。

-

住宅ローンの種類ごとの特徴

-

金利タイプ別のメリットとデメリット

-

フラット35の仕組みと利用方法

-

信用金庫の住宅ローンの注意点

-

年収に応じた返済額の目安

-

高齢者の住宅ローン利用の条件

-

最も得をする住宅ローンの選び方

間取りも費用も一括比較。理想の家づくりはここから始める!

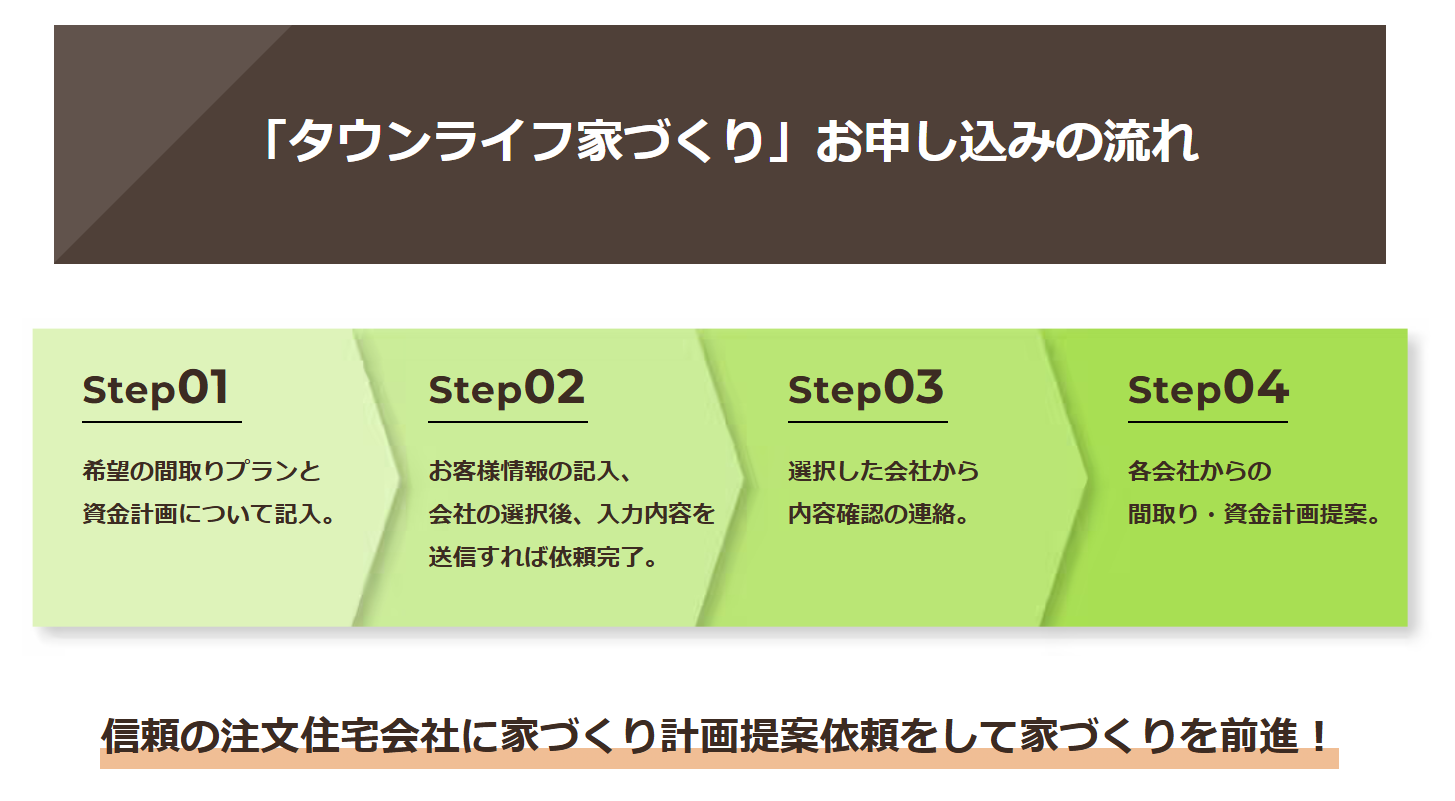

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

\【300万円以上差が出ることもあるんです】/

注文住宅に合う住宅ローンの種類とは

この章のポイント

- 住宅ローンの種類と特徴を一覧で解説

- 金利で比較する住宅ローンの種類とは

- フラット35に見る住宅ローンの種類と特徴

- 信用金庫における住宅ローンのデメリット

住宅ローンの種類と特徴を一覧で解説

住宅ローンにはさまざまな種類があり、それぞれに特徴やメリット、デメリットがあります。

自分のライフスタイルや将来設計に合った住宅ローンを選ぶためには、まずどのような種類があるのかを把握することが大切です。

主に住宅ローンは、変動金利型、固定金利型、固定金利期間選択型の3つに分けられます。

変動金利型は、定期的に金利が見直されるため、金利が下がれば返済額も減りますが、反対に金利が上がると返済負担が増えるというリスクもあります。

一方、固定金利型は借入時の金利が完済まで一定で、金利変動の影響を受けません。

将来的な見通しが立てやすく、返済計画が安定するのが特徴です。

固定金利期間選択型は、一定期間は金利が固定され、その後は変動金利に切り替わるタイプです。

最初の固定期間中は金利が比較的低く設定されていることが多く、短期間で返済する人に向いています。

また、借入先によっても特徴が異なります。

銀行系の住宅ローンは金利が低く設定されていることが多いですが、審査基準が厳しい傾向があります。

信用金庫や地方銀行は地域密着型で、きめ細かい対応が魅力です。

住宅金融支援機構が提供する「フラット35」は、全期間固定金利で安定した返済が可能なため、将来の金利上昇に不安がある人に向いています。

これらの情報を理解した上で、自分に合ったローンの組み方を考えることが重要です。

収入状況や返済期間、家族構成などによって最適な選択肢は変わりますので、複数の金融機関の住宅ローンを比較することをおすすめします。

金利で比較する住宅ローンの種類とは

住宅ローンを選ぶ際、最も重視すべきポイントのひとつが「金利」です。

金利は、借りたお金に対して支払う利息の割合を示しており、住宅ローンの総返済額に大きく影響します。

つまり、金利の違いによって、同じ金額を借りても支払う利息が大きく変わってくるのです。

金利には、主に「変動金利」と「固定金利」の2種類があります。

変動金利は、市場金利の変動に応じて定期的に見直されるため、将来的に金利が下がればメリットがありますが、逆に上昇した場合は返済額が増えてしまいます。

このため、金利が低いうちに借りて、短期間で返済を終える予定の人には適しています。

固定金利は、契約時の金利が完済まで変わらない仕組みです。

返済額が常に一定なので、長期の返済を計画している人や、将来的な金利上昇に不安がある人には安心感があります。

ただし、変動金利に比べて初期の金利は高めに設定されているケースが多いため、返済額が若干多くなることがあります。

また、「固定金利期間選択型」という第三の選択肢もあります。

これは一定期間のみ金利が固定され、その後は変動金利に切り替わるタイプで、最初の固定期間中は金利が抑えられていることが多いです。

子どもが小さいうちや、収入がまだ安定しない時期に一定の返済額を維持したい場合などに向いています。

このように、金利タイプにはそれぞれ一長一短がありますので、自分の将来設計や返済能力をしっかり見極めたうえで選ぶことが必要です。

フラット35に見る住宅ローンの種類と特徴

「フラット35」は、住宅金融支援機構と民間金融機関が提携して提供する住宅ローンです。

このローンの最大の特徴は、全期間固定金利であるという点です。

借入時の金利が完済まで変わらないため、将来的な金利変動の心配がなく、安定した返済計画を立てることができます。

また、フラット35は金利だけでなく、融資の条件や返済方法についても比較的柔軟です。

例えば、繰上返済にかかる手数料が無料であったり、団体信用生命保険の加入が任意であったりと、利用者にとってメリットの多い制度となっています。

このため、自営業者や転職して間もない方など、一般的な銀行のローン審査では不利になりやすい人でも、比較的利用しやすいのが特徴です。

ただし、フラット35にも注意点があります。

一つは、変動金利型のローンに比べて初期金利がやや高めであることです。

そのため、金利が安い時期に短期間で返済を終える予定の人にとっては、メリットが小さくなる可能性があります。

また、融資対象となる住宅に一定の技術基準が求められるため、すべての住宅で利用できるわけではないという点も理解しておく必要があります。

それでも、長期的な安心感を重視する人にとって、フラット35は非常に魅力的な選択肢です。

特に、家計の中で月々の支出を一定に保ちたい人や、将来の収入変動が心配な人には向いている住宅ローンです。

信用金庫における住宅ローンのデメリット

信用金庫の住宅ローンは、地域に密着したサービスが魅力であり、柔軟な対応や親身な相談体制に評価がある一方で、いくつかのデメリットも存在します。

まず第一に、全国規模で展開する大手銀行に比べて金利が高めに設定されている場合が多いという点です。

このため、長期的に見ると返済総額が増える可能性があります。

また、融資額や融資対象となる物件に制限があることも少なくありません。

大規模な住宅購入や、都市部以外での物件購入を考えている場合、対応できないケースもあります。

さらに、利用できるサービスや提携企業が限定されていることから、選択肢が少なくなってしまうことも考えられます。

信用金庫は地域住民とのつながりを重視するため、審査においても人物面を評価してくれるケースが多いです。

そのため、地元で長く住んでいる人や、職場が地域にある人には有利な面があります。

一方で、引っ越してきたばかりの人や、他地域での勤務者にとっては不利になることもあります。

また、最新のネットサービスやスマホアプリの整備が遅れている場合もあり、利便性の面では都市銀行に劣るケースがあります。

ネット経由での手続きや返済管理を重視する人にとっては、やや使いにくいと感じるかもしれません。

このように、信用金庫の住宅ローンにはメリットだけでなくデメリットも存在しますので、自分の条件や生活スタイルに合った金融機関を選ぶことが大切です。

特に、金利や返済条件、サービス内容などを比較検討し、自分にとって最適な選択をするよう心がけましょう。

間取りも費用も一括比較。理想の家づくりはここから始める!

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

比較でわかる住宅ローンの種類の選び方

この章のポイント

- 年収別に見る3000万円ローンの月々の支払い

- 4000万円の家を購入できる人の年収とは

- 60歳以上でも住宅ローンは借りられるのか

- 一番得する住宅ローンの選び方とは

- おすすめの住宅ローンの種類を比較

- 借入先による住宅ローンの種類の違い

- 変動金利と固定金利はどちらが良いのか

- 最後に確認すべき住宅ローンの種類とは

年収別に見る3000万円ローンの月々の支払い

住宅ローンを検討する際、最も気になるのが「月々の支払いがどれくらいになるか」という点です。

特に、3000万円を35年ローンで借りる場合は、多くの人にとって現実的な金額であり、年収とのバランスをしっかり確認することが重要です。

まず、仮に金利が1.3%程度の変動金利型ローンで、3000万円を35年で借りたと仮定すると、月々の返済額はおおよそ87,000円から90,000円前後となります。

この金額を無理なく支払っていくためには、目安として年収は約400万円以上あると安心です。

なぜなら、住宅ローンの理想的な返済負担率は、年収の25%から30%以内に抑えるのが望ましいからです。

例えば、年収400万円の方であれば、年間の返済額を100万円から120万円程度に収めることで、生活費や貯金も圧迫されず、安定した暮らしが可能となります。

一方で、年収が300万円台の方が3000万円を借りる場合には、返済負担率が高くなってしまい、生活に支障をきたす恐れがあります。

このような場合は、借入額を抑えるか、返済期間を延ばす、もしくは共働きでの収入合算を検討するなどの工夫が必要です。

また、金利の種類によっても返済額が大きく変わります。

変動金利型は初期の返済額が低めに設定されていますが、将来的な金利上昇に備えて余裕を持った資金計画を立てる必要があります。

固定金利型は返済額が一定なので計画が立てやすい反面、初期の返済負担が重くなることもあります。

こうした違いをしっかり理解し、年収や家計の状況を踏まえたうえで無理のないローンを組むことが、家計を圧迫しない賢い家づくりの第一歩となります。

4000万円の家を購入できる人の年収とは

住宅価格が高騰している現在、4000万円の住宅を購入することは決して珍しくありません。

しかし、その金額に見合った住宅ローンを無理なく組めるかどうかは、年収とのバランスにかかっています。

まず一般的に、住宅ローンの借入可能額は年収の5倍から7倍と言われています。

この計算をもとにすると、4000万円の家を購入するには、おおよそ年収600万円前後が一つの目安となります。

年収600万円であれば、借入額を3500万円前後に抑え、自己資金として500万円を用意することで、堅実な住宅購入が可能です。

さらに、住宅ローンの返済負担率も重要な判断基準です。

理想的には年収の25%以内が望ましいとされており、年収600万円の人であれば年間150万円、月々にすると12万5000円程度の返済であれば安心して暮らせると言えます。

この返済額であれば、35年ローンを組んだ際の借入金額が4000万円に近くなるため、バランスの良い資金計画になります。

ただし、年収がそれ以下の場合でも、共働きで収入を合算する方法や、親からの援助、住宅取得資金の贈与特例などを活用することで購入の可能性は高まります。

また、フラット35のような長期固定金利型ローンを利用すれば、将来の金利上昇リスクを避けることもできます。

このように、4000万円の住宅を購入するには、年収600万円を一つの基準としつつ、自己資金の準備や無理のない返済計画を立てることが重要です。

住宅購入は一生に一度の大きな買い物だからこそ、冷静に収支のバランスを見極める必要があります。

60歳以上でも住宅ローンは借りられるのか

60歳以上の方でも、住宅ローンを借りることは可能です。

ただし、年齢に応じた制限や条件があるため、若い世代とは違った観点での検討が必要になります。

まず、多くの金融機関では、借入時の年齢と完済時の年齢に上限を設けています。

一般的には、借入時の年齢が70歳未満、完済時が80歳未満であることが条件となる場合が多く、実質的に借入可能な期間は10年から15年程度になります。

そのため、月々の返済額が高くなりやすく、無理のない返済計画を立てることが大切です。

また、高齢者が住宅ローンを組む際には、収入の安定性が問われます。

年金収入がある場合でも、金融機関によっては十分な収入とみなされないケースもあります。

このため、退職金の一部を頭金に充てる、もしくは家族と収入を合算する方法が選ばれることもあります。

さらに、健康状態も審査の対象となる場合があり、団体信用生命保険への加入が求められるケースでは、持病などにより加入できない場合があります。

このような場合は、団信の加入が任意となっている「フラット35」などの利用を検討する価値があります。

加えて、老後の生活費とのバランスも重要です。

年金生活に入った後の支出を見越した上で、余裕のある資金計画を立てなければなりません。

このように、60歳以上でも住宅ローンを借りることは可能ですが、年齢による制約や将来の生活設計を慎重に考えたうえで、慎重な判断が求められます。

一番得する住宅ローンの選び方とは

住宅ローンは人生で最も大きな借り入れになることが多く、その選び方次第で将来的な返済総額が数百万円単位で変わることもあります。

そのため、単純に金利の低さだけで決めるのではなく、総合的な視点で最もお得な選択をすることが重要です。

まず確認すべきなのが金利の種類です。

変動金利は初期の金利が低く、返済額が少なく済む可能性がある反面、金利が上昇すれば返済額も増えるリスクがあります。

一方で、固定金利は金利が高めに設定されていますが、完済までの返済額が一定で安心感があります。

そのため、将来の金利動向を予測したり、リスク許容度を考えたりする必要があります。

次に注目したいのが手数料や諸費用です。

金融機関によっては、繰上返済手数料が無料だったり、保証料が不要な場合があります。

金利だけでなく、これらの費用も含めた「実質金利」を比較することが、賢いローン選びにつながります。

また、団体信用生命保険の内容も重要です。

保障範囲や加入条件が異なるため、自分や家族の健康状態やライフスタイルに合った保険内容かどうかもチェックする必要があります。

さらに、住宅ローンの比較サイトや一括見積もりサービスを利用することで、複数のローン条件を手間なく確認できます。

「タウンライフ家づくり」のようなサービスを活用すれば、自宅にいながら多くのハウスメーカーや金融機関の情報を集めることができ、よりお得なローンを見つけやすくなります。

このように、一番得する住宅ローンを選ぶには、金利だけでなく手数料、返済期間、保障内容などをトータルで比較し、自分の状況に最も合った選択をすることが鍵となります。

そして、複数の選択肢を比較しながら検討する姿勢が、後悔のない家づくりへの第一歩となります。

おすすめの住宅ローンの種類を比較

住宅ローンを選ぶ際には、自分のライフスタイルや将来の計画に合った種類を選ぶことが大切です。

住宅ローンを選ぶ際には、自分のライフスタイルや将来の計画に合った種類を選ぶことが大切です。

ここでは、特に人気のある住宅ローンの種類を比較し、それぞれの特徴と向いている人について詳しく解説します。

まず注目されるのが「変動金利型住宅ローン」です。

これは、市場金利の動向に合わせて定期的に金利が見直されるタイプで、金利が低いうちは月々の返済額が少なく済むというメリットがあります。

そのため、短期間で返済を終える予定の人や、今後も金利が大きく上昇しないと見ている人に適しています。

ただし、将来的に金利が上昇すれば返済額も増えるため、余裕のある返済計画が必要です。

一方、「固定金利型住宅ローン」は、借入時の金利が完済まで変わらないという特徴があります。

これにより、将来の金利変動に左右されることなく、安定した返済ができるという安心感があります。

特に、長期的な計画を立てたい人や、家計に変動を持ち込みたくない家庭に向いています。

ただし、初期の金利は変動金利よりも高くなることが多いです。

さらに、「固定期間選択型住宅ローン」も注目される選択肢の一つです。

これは、最初の5年、10年などの一定期間は固定金利で、その後は変動金利になる仕組みです。

固定期間中は安定した返済が可能で、かつ将来の金利動向に応じて柔軟に対応できる点が魅力です。

このように、それぞれの住宅ローンには明確な特徴があります。

選ぶ際には、今後の収入見込み、家族構成、将来のライフプランなどを総合的に考え、自分に合ったローンを選ぶことが、賢い家づくりへの第一歩となります。

借入先による住宅ローンの種類の違い

住宅ローンは、どこで借りるかによっても内容が大きく異なります。

銀行、信用金庫、ネット銀行など、それぞれの金融機関には独自のメリットやデメリットがあります。

ここでは、代表的な借入先ごとに、住宅ローンの特徴と注意点を解説します。

まず「都市銀行」は、信頼性が高く、全国どこでも利用できる利便性があります。

ローン商品も豊富で、団体信用生命保険の内容も充実していることが多いです。

ただし、審査基準がやや厳しめで、申し込み手続きや相談の際に店舗まで出向く必要がある場合があります。

次に「地方銀行や信用金庫」では、地域密着型のサービスが特徴です。

地元の情報に詳しく、柔軟な審査をしてくれることもあります。

しかし、全国対応ではないため、引越しや転勤の多い人にはやや不便な面があります。

「ネット銀行」は、金利が低く、手数料も安く抑えられる傾向があります。

オンラインで手続きが完結する点も、忙しい人にとっては大きな利点です。

ただし、対面でのサポートがないため、自分でしっかりと情報を集めて比較する力が必要です。

また、フラット35のように、民間金融機関と住宅金融支援機構が連携して提供するローンもあります。

これは、全期間固定金利で、保証料が不要、かつ団体信用生命保険への加入が任意という特徴があります。

高齢者や自営業の方にも比較的利用しやすいローンの一つです。

このように、借入先によって住宅ローンの条件やサービスは大きく異なります。

自分の生活スタイルや価値観に合った金融機関を選ぶことで、満足度の高い住宅購入が可能になります。

変動金利と固定金利はどちらが良いのか

住宅ローンを選ぶうえで多くの人が悩むのが「変動金利」と「固定金利」のどちらを選ぶべきかという点です。

この選択は、将来の返済額に大きな影響を与えるため、慎重な判断が求められます。

変動金利は、借入当初の金利が低く設定されており、返済開始時の月々の負担を抑えることができます。

金利が下がればさらに返済額が減る可能性もあり、短期間での返済や繰上返済を視野に入れている人にはメリットが大きいです。

しかし、金利が上昇した場合は返済額も増えるため、将来の家計に不安がある場合や、長期間のローンを組む人にはリスクがあります。

一方、固定金利は金利が変動せず、完済までの返済額が一定であるため、将来の資金計画が立てやすいです。

景気や市場の変化に左右されないという安心感があり、安定志向の方に適しています。

ただし、変動金利よりも初期の金利が高く、総支払額が多くなる傾向があります。

また、近年では固定期間選択型という中間的な選択肢も登場しています。

最初の一定期間だけ固定金利で、その後変動金利に切り替わる仕組みです。

このタイプは、金利が低いうちに固定で借りたいけれど、将来は金利が下がる可能性にも期待したい人に向いています。

どちらを選ぶべきかは、今後のライフプランやリスクの許容度に応じて異なります。

現在の収入や将来の支出を予測し、無理なく返済できる金利タイプを選ぶことが、後悔のない住宅ローン選びにつながります。

最後に確認すべき住宅ローンの種類とは

住宅ローンを契約する前に、最終確認として見落としてはいけないのが、自分に合ったローンの種類かどうかです。

ここで確認すべきポイントは、金利の仕組みだけでなく、返済期間、手数料、保障内容など多岐にわたります。

まず、金利の種類が自分の返済スタイルに合っているかどうかを再確認しましょう。

たとえば、将来的に収入が増える見込みがあるなら変動金利でもよいかもしれませんが、収入が固定されている人には固定金利が安心です。

特に家計に余裕がない場合、金利が変動することで返済が困難になるリスクがあるため注意が必要です。

次に、返済期間と月々の返済額が生活に支障をきたさない範囲かもチェックしましょう。

毎月の支払いを少なく抑えたいあまりに返済期間を長くしすぎると、総支払額が大きくなってしまいます。

逆に返済期間を短くすると月々の支払いが重くなり、家計を圧迫する可能性もあります。

また、手数料や保証料、繰上返済の条件など、金利以外のコストにも目を向けることが大切です。

こうした項目は見落とされがちですが、総支払額に大きな差が出る要因となります。

さらに、団体信用生命保険の内容や、万が一のときの保障も見直しておくべきポイントです。

保障範囲が広いプランは安心ですが、保険料が上乗せされることもあります。

最終的には、複数のローンを比較し、シミュレーションを重ねたうえで、自分に最適な住宅ローンを選ぶことが大切です。

一括見積もりサービスなどを活用すれば、効率よく比較ができ、納得のいく選択がしやすくなります。

このように、住宅ローンを決める前には、金利の種類だけでなく、総合的に情報を確認し、自分に合った最良の選択を行うことが成功の鍵となります。

-

住宅ローンの種類は主に3タイプに分かれる

-

変動金利は金利変動に応じた返済額となる

-

固定金利は返済額が一定で計画が立てやすい

-

固定期間選択型は短期返済に適している

-

借入先によってサービスや金利が異なる

-

フラット35は全期間固定で安定志向向け

-

信用金庫は地域密着型だが金利が高め

-

年収により返済可能額と借入可能額が決まる

-

年収400万円なら3000万円のローンが目安

-

年収600万円であれば4000万円の住宅が目指せる

-

高齢でも条件次第で住宅ローンは組める

-

手数料や団信の有無も重要な判断材料となる

-

一括見積もりサービスで比較が効率化できる

-

住宅ローンは生活スタイルと将来設計で選ぶ

-

総支払額を意識した住宅ローン選びが重要

間取りも費用も一括比較。理想の家づくりはここから始める!

注文住宅を考え始めたばかりの頃は「どんな間取りにすればいいのか」「どこに頼めばいいのか」で頭がいっぱいだと思います。そんなあなたにオススメなのが「タウンライフ家づくり」という無料サービスです。

このサービスの魅力は、全国1190社以上の注文住宅会社の中から、自分の希望に合った会社に、間取り・資金計画・土地提案をまとめて一括依頼できること。しかもすべて無料です。

嬉しいのは複数の会社に個別で問い合わせる手間が一切かからないこと。一度に一括依頼できるから、時間も労力も大幅にカットできました。操作もすごく簡単で、10項目ほどをチェック形式で選ぶだけ。たった3分で依頼完了です。

届く提案はどれも具体的で、プロ目線のアイデアが満載。そして提案を比較することで、「この会社は収納が得意そう」「こっちはコストパフォーマンスが高い」など、会社ごとの特徴も見えてきます。

中には同じようなプランでも最大400万円近くお得になった事例もあり、「比較って本当に大事なんだ」と実感できると思います。

そして気に入った会社が見つかれば、間取りや予算の相談を進めて理想の家づくりが現実に近づいていきます。

「どこに相談すればいいか分からない」「まずは色々比べてみたい」という方は、ぜひこのサービスを試してみてください。ここから家づくりが一気に動き始めます。

- 予算に合った現実的な見積もりが手に入るので、無理のない家づくりが可能。

- 3分の入力で申し込み完了。自宅にいながら本格的な家づくりスタート。

- 「成功する家づくり7つの法則と7つの間取り」というプレゼントも無料で貰える!

全国1,130社以上(大手メーカー36社含む)のハウスメーカー・工務店から選べる!

\【300万円以上差が出ることもあるんです】/

【PR】タウンライフ